事業を運営していくにあたり必ず立ちはだかるのが資金繰りの問題です。

メインバンクとなる銀行だけでなく、資金調達を支援してくれる金融機関は数多くありますから、いざという時に柔軟に利用できるサポート機関を確保しておくと安心できます。

本章では利用者都合による自由な繰り上げ返済が可能な「クラウドバンクフィナンシャルサービス」を取り上げて、運営元企業や融資プランの内容、利用手順や口コミ評判などをまとめて見ていきますので、ぜひ参考になさってください。

Contents

■クラウドバンクフィナンシャルサービスの運営元と企業概要

まずは運営元の企業情報から見ていきます。

| 企業名称 | クラウドバンク・フィナンシャルサービス株式会社 |

| 本社所在地 | 〒106-0032

東京都港区六本木七丁目15番7号 新六本木ビル 6F |

| 代表取締役 | 金田 創 |

| 設立 | 平成27年2月20日 |

| 資本金 | 40,000,000円 |

| 代表TEL | 03-6447-0237 |

| FAX | 03-6447-0012 |

| 貸金業登録番号 | 東京都知事(3)第31567号 |

| 加盟団体 | 株式会社日本信用情報機構 |

| 主要株主 | クラウドバンク株式会社 |

運営元のクラウドバンク・フィナンシャルサービス株式会社は設立が平成27年と比較的若い会社と言えますが、登録番号から複数回の事業免許更新の履歴も確認できるので安心です。

資本規模も大きく全体的に安心感を持てます。

■クラウドバンクフィナンシャルサービスのローン商品

ここでは本業者のローン商品概要や貸し付け条件などを見ていきます。

本業者は全ての融資プランで担保の提供が必要となりますが、提供可能な担保が複数用意されているので、自社に都合の良いプランの選択が可能です。

具体的には以下の4つの融資プランが用意されています。

①不動産担保融資

不動産を担保に提供するプランで、自社が保有する不動産を提供することでまとまった資金の提供を受けられます。

自社保有の不動産がない場合は代表者が保有する不動産の担保提供が可能なこともあるので相談してみましょう。

②有価証券担保融資

担保提供できる不動産が無くても、有価証券があればこれを担保にした融資が可能です。

株式などの有価証券は一般的に不動産よりは担保力が下がるので融資額は多少下がることが多いですが、不動産に頼らずに資金確保が可能なので必要に応じて検討できます。

③預金担保融資

預金担保融資とは、定期預金を担保にして受ける融資のことを言います。

お金そのものを担保にするということで不思議に感じるかもしれませんが、これもれっきとした融資形態の一種です。

定期預金は一定時期までに預け入れが必要で、それまでは解約ができないので事業資金として自由に利用することができません。

しかし担保として活用することで資金提供を受けることができ、これを事業資金として活用することができます。

定期預金は安定した担保力を有するので資金提供を行う側から見ても安心感があります。

④売掛債権担保融資

掛け取引を行う会社は自社商品やサービスを提供してもすぐに支払いを受けることができません。

代わりに売掛債権を持つことになり、約束した期日に支払いを受けることになります。

期日までは代金が入ってきませんが、裏を返せば近い将来確実に支払いを受けられる権利として金銭的価値を有するものですので、これを担保として利用することもできます。

以上本業者が用意する融資プランの概要を押さえました。

本業者の最高融資額は10億円、実質年率としては年4.0%~20.0%の範囲になります。

返済の方式や期間、回数については以下のようになっています。

・一括返済の場合は7日~60ヶ月、返済回数1回

・元利均等返済の場合は7日~60ヶ月、返済回数は2回~60回

・元金均等返済の場合は7日~60ヶ月、返済回数は2回~60回

・自由返済の場合は最長60ヶ月、返済回数は最多で60回

なお本業者は早期に返済しても余計な手数料や違約金がかかりません。

都合の良い時を見て自由な返済ができるメリットがあります。

■クラウドバンクフィナンシャルサービスのメリット

ここでは本業者で資金調達をすることのメリットを見ていきます。

①柔軟な融資期間の設定が可能

本業者は3ヶ月から5年の範囲で自由な融資期間の設定が可能で、その間に都合がよくなればいつでも繰り上げ返済が可能です。

その際の手数料負担がないので、資金に余裕が出た時に随時返済することができます。

②10億円まで融資が可能

ノンバンクで10億円という大口の融資に対応する所は多くありません。

いざという時にまとまった資金確保ができるのは安心できます。

③短期間の融資も柔軟に対応

例えばメインバンクに融資の相談をしているが、融資が実行されるまでの間に急な需要が生じて短期、小口の資金が必要になったようなケースなど、二か月程度の超短期の融資にも対応可能です。

④赤字でも利用できる

一般的に赤字は経営状況が良くないことを示す指標になるので、銀行などに融資をお願いする際には大きな足かせになります。

銀行は返済焦げ付きリスクを考えて赤字企業を門前払いすることも多いですが、本業者は赤字であっても実情をよく精査して融資可能な要素を見出します。

赤字を出している企業への融資実績が多数あるので、諦めずに相談してみましょう。

⑤迅速な融資実行

本業者は最短7日で融資の実行が可能です。

大口の契約に対応する事業者はスピードの面で難が出ることが多いですが、本業者は比較的速やかな融資実行が望めます。

■クラウドバンクフィナンシャルサービスの注意点

ここでは本業者を利用する場合の注意点を確認します。

①すべてのローン商品で保証人が必要

本業者のローン商品はすべて担保の提供が求められますが、加えて保証人も必ず立てなければなりません。

代表者が保証人となることもできますが、保証力審査のうえで不足するようであれば別途保証人の用意を求められることもあります。

②個人事業者は利用できない

本業者は法人のみが利用でき、個人事業主の方は利用できません。

③対面での面談が必須

本業者の融資は必ず対面での面談が求められるので、遠方の場合は利用のハードルが高くなります。

■クラウドバンクフィナンシャルサービスの口コミや評判は?

本業者利用による口コミや評判については、今のところネット上で確認することができません。

良い評判というのはなかなか上がってこない特性があるので、これが確認できないことは仕方がない面もあります。

本業者は設立時期が若いのでこうした評判がまだ上がってきていないのでしょう。

反面、悪い評判はすぐにネット上に広まる特性があるので、もしあればすぐに確認できるはずです。

現状で悪い評判が立っていないということは、利用者に対して悪い印象を与えるような事業運営はしていないと推測して差し支えないでしょう。

当サイトでは金融業者の運営状況などを追跡してお伝えしていきますので、引き続き情報収集を行っていきます。

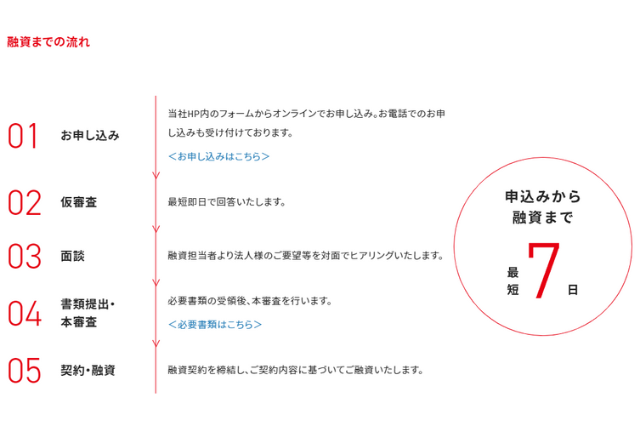

■クラウドバンクフィナンシャルサービスの利用の流れ

本業者を利用する場合、電話もしくは公式サイトのフォームからオンラインで申し込むことができます。

すぐに仮審査実施の上、最短当日中に審査結果を受け取ります。

融資可能な場合は対面で担当者との面談を行います。

融資額などをヒアリングの上、納得できれば申し込み手続きを取って本審査を行います。

本審査で必要になるのは以下の資料です。

①登記簿謄本

②印鑑証明書

③納税証明書

④決算書(損益計算書、貸借対照表)※2-3期分を求められることがあります

⑤確定申告書

⑥資金繰り表

⑦事業計画書

⑧試算表

⑨借入状況一覧

⑩手持工事明細表(建設業の場合)

本審査に通れば融資契約を締結後に融資が実行されます。

■まとめ

本章では柔軟な事業資金の借り入れが可能な金融業者の中から「クラウドバンクフィナンシャルサービス」を取り上げて、運営元企業や融資プラン、利用手順などを見てきました。

比較的若い企業ではありますが、金融事業者としての経験は問題なく、安心して利用できると判断できます。

赤字経営でも融資の取り付けが望め、短期融資や大口融資など事情が絡んだケースにも対応できる力を持っていますから、いざという時に頼りになります。

近年は事業経営も複雑化し、より迅速に、柔軟性を持った経営が求められるところ、自社の都合が良い時に自由に返済できるのは大きなメリットです。

約定に反した繰り上げ返済は一般的に手数料がかかりますが、本業者は手数料負担なく自由な繰り上げ返済ができるので、都合の良い時に実行できます。

メインバンク以外のサブの資金調達先として使い勝手が良い事業者ですので、資金調達が必要な場面でぜひ検討してみては如何でしょうか?

ファンドワン

ファンドワン

アクトウィル

アクトウィル

オージェイ

オージェイ

向きな女性の特徴や性格は?-320x180.jpg)