中小の事業者にとって銀行からの融資はハードルが高く、審査を否決されてしまうことが多いでしょう。

ノンバンクのビジネスローンであればかなりハードルが下がりますが、それでも他社からの借り入れが重なって信用枠がなかったり、その他条件を満たせないと融資は否決されてしまいます。

そんな時に検討したいのが「ファクタリング」で、ビジネスローンと同じように迅速な資金調達が可能です。

本章ではファクタリングによる資金調達の利点や利用する際の注意点、業者選びの際のポイントなどについてお伝えしていきますので、ぜひ参考になさってください。

Contents

ビジネスローンの審査に落ちても闇金は絶対にダメ!

かなり以前は、ノンバンクの金融業者に融資を断られて資金繰りに窮した経営者が闇金に手を出し、散々な目に合う事例が多く見られました。

昔は銀行融資の次はノンバンクのビジネスローンくらいしか打つ手が無かったので、これが否定されると闇金に手を出す経営者が多かったのです。

闇金は法律上金融業者の資格もない違法な存在で、困った相手の相談に乗るふりをして利益をむさぼる輩ですから絶対に手を出してはいけません。

その後は闇金の規制も入ることになりますが、資金調達の方法自体をもっと柔軟にし、幅広い選択肢を模索する動きがビジネス分野で見られるようになります。

その中で注目されたのがファクタリングによる資金調達法で、海外ではすでに一般的な方法であり、最近は日本国内でも流通が盛んになっています。

次の項ではファクタリングの基本的な仕組みやロジックを確認します。

ファクタリングはどんな資金調達法?

法律上の融資や借り入れは金銭の消費貸借契約の扱いで、お金を借りて、利息を載せて返すという作業です。

ファクタリングはこれとは全く違い、売掛債権を現金化するものです。

掛け取引を行う事業者であれば取引先に対して売掛債権を保有することになり、一定期日までは入金がなされません。

ファクタリングで重要なのは売掛先の信用であり、債権を譲渡する企業が赤字であっても問題なく利用できます。

ファクタリングのメリットを簡単にまとめてみましょう。

| ・赤字や税金の滞納がある、あるいは信用ブラックの状態でも利用可能 ・即日~数日で資金を用意できる ・売掛先が倒産しても責任を負わずに済む ・担保や保証人は一切不要 ・財務諸表上で見栄えが悪くならない etc |

実際のファクタリング取引には二社間取引と三社間取引があり、両者一長一短があります。

ファクタリング業者にとってリスクがあるので、手数料が高くなります。

三社間取引は売掛先の合意を取り、取引当事者になってもらうので当然ファクタリングの事実を知られることになり、場合によっては信用面で問題が生じる可能性があります。

代わりにファクタリング業者のリスクが下がるので、手数料負担を下げることができます。

| 手数料相場 | |

| 二社間取引 | 債権価額の10%~30%程度 |

| 三社間取引 | 債権価額の3%~9%程度 |

ファクタリング業者選びの際に注意すること

ファクタリングを検討する際には業者選びに気を遣いましょう。

貸金取引の場合、貸金業者は金融庁の厳しい監督下で法律上のルールに従い営業しますから、金利を不当に高くするなどの行為はできません。

基本的に手数料も自由に操作できるので、相手の弱みに付け込んで高額な手数料の請求をするなど悪質な業者が紛れこんでいる可能性もあります。

こうした不良業者を避ける必要がありますが、初心者の方は優良業者と不良業者は一見して判別できないかもしれません。

この回ではその中からいくつかピックアップして紹介しますので、よろしければ参考になさってください。

人気の高い安全なファクタリング業者3選

ここではお勧めできる優良ファクタリング業者を3つピックアップして特徴をお伝えします。

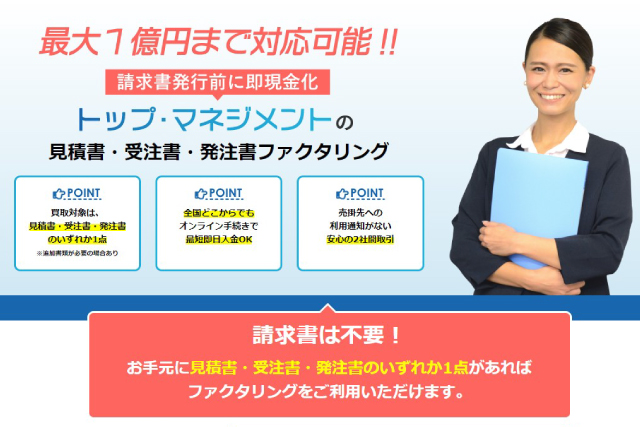

①トップマネジメント

トップマネジメントは通常のファクタリング取引で必要な請求書がなくても、見積書や受注書、発注書などの確認資料だけで利用できるのが特徴です。

②BIZパートナー株式会社

審査通過率98.7%と利用しやすいのがBIZパートナーで、24時間以内の現金化で迅速な資金調達が可能です。

10万円程度の小口から1億円程度の大口まで対応、柔軟な審査で他社で断られた場合も希望が持てます。

年間3000件を超える相談実績を有し、ファクタリング受付センターが推奨する優良業者です。

③プロテクトワン

個人事業者は法人と違い信用が薄いので、ファクタリングの利用を断られてしまうことがありますが、プロテクトワンは個人事業主に特化したファクタリングサービスを提供しており手厚い相談体制を整えています。

10万円~1億円まで対応、他社と同様に即日~数日程度の迅速性のある資金調達が可能です。

他社で「法人でないと無理」と言われても諦めずにプロテクトワンに相談してみましょう。

まとめ

本章ではビジネスローンの審査に落ちてしまっても利用できる資金調達法「ファクタリング」について、基本的な仕組みやメリット、利用する際の注意点などを見てきました。

融資や借り入れとは異なり売掛債権を早期に現金化するもので、自社の信用状態に関わらず利用できるなどの利点を持ちます。

ビジネスローンと同じく保証人や担保が不要で、資金確保までの期間も即日~数日程度とビジネスローンと変わりません。

この回では安心して利用できるファクタリング業者を3つピックアップしましたが、優良業者は以下のサイトで詳しくまとめてあるので、よろしければ参考になさってください。

ファンドワン

ファンドワン

アクトウィル

アクトウィル

オージェイ

オージェイ

向きな女性の特徴や性格は?-320x180.jpg)